A magyar bíróságok bankmentési gyakorlata és az azt támogató "DH" törvények olyan szinten próbálják ellehetetleníteni a deviza alapú szerződések érvénytelenné nyilvánítását, hogy sok adós már reménykedni sem mer abban, hogy egyszer valamikor megszabadulhat attól a tehertől amit egy olyan szerződés miatt kénytelen viselni, amit minden önmagát "jogállamnak" nevező országban , már évek óta "semmisnek" tekintetének a bíróságok, a jogegységi határozatok és a "fogyasztók" érdekében meghozott törvények.

Ez a "bankmentést" már odáig ment, hogy annyira sikerült eddig minden EUB döntést félre magyarázni, hogy az Európai bíróságnak nem maradt más választása, minthogy a C118/17. számú ügyben feketén-fehéren kimondja:

"a 2014.évi törvények nem összeegyeztethetők az irányelvből eredő követelményekkel"

Az Európai Bíróság ítéletében azt mondta ki, hogy a 93/13 EGK irányelv rendelkezéseivel és céljával ellentétesek a DH. törvények azon rendelkezései, amelyek értelmében a fogyasztónak az érvénytelen szerződés "érvényessé" vagy "hatályossá" nyilvánítását kell kérnie.

De nem is ez a C-118/17 számú ítélet hozadéka az adósok számára, hanem az , hogy ahogyan a címben már jeleztük, "egy nyilatkozattal semmissé tehetőek a deviza alapú szerződések", melyeket utána a bíróság már nem nyilváníthat érvényessé.

Az ítélet 54. és 55. pontja a következő megállapítást tartalmazza:

54 Egyebekben pontosítani kell azt is, hogy noha a Bíróság a 2014. április 30‑i Kásler és Káslerné Rábai ítéletében (C‑26/13, EU:C:2014:282, 83. és 84. pont) elismerte, hogy a nemzeti bíróságnak annak érdekében, hogy a szerződést érvényben tartsa, lehetősége van a tisztességtelen szerződési feltételnek a nemzeti jog valamely diszpozitív rendelkezésével való helyettesítésére, a Bíróság ítélkezési gyakorlatából kitűnik, hogy e lehetőség azon esetekre korlátozódik, amelyekben a teljes szerződés megsemmisítése folytán a fogyasztót különösen káros következmények érhetnék, és ily módon az ez utóbbit büntetné (lásd ebben az értelemben: 2018. augusztus 7‑i Banco Santander és Escobedo Cortés ítélet, C‑96/16 és C‑94/17, EU:C:2018:643, 74. pont; 2018. szeptember 20‑i OTP Bank és OTP Faktoring ítélet, C‑51/17, EU:C:2018:750, 61. pont).

55 Márpedig a kérdést előterjesztő bíróság által tett megállapításokból kitűnik, hogy a szerződés érvényben tartása az alapügyben ellentétes Dunai Zs. érdekeivel. A jelen ítélet előző pontja szerinti helyettesítésnek ez esetben, úgy tűnik, nincs helye.

Vagyis amennyiben a fogyasztó nyilatkozik a bírósági eljárásban, hogy :

"Érdekeivel ellentétes az, ha a tisztességtelen eladási és vételi árfolyamokat tartalmazó szerződési feltétel helyett az "MNB" árfolyam válik a szerződés részévé"

akkor, mivel a "Kásler per" óta tudjuk, hogy "az eladási és vételi árfolyamok nélkül a szerződés nem teljesíthető" és a C-118/17 számú ítélet 55. pontja alapján "helyettesítésnek nincs helye",ha az "ellentétes a fogyasztó érdekeivel", a bíróságnak nem marad más választása, minthogy megállapítja, hogy az egész szerződés "érvénytelen".

Valószínűsíthetően az, hogy az EUB ítéletben ennyire egyértelműen és félre nem magyarázhatóan húzta meg a határt a szerződések érvényben tarthatóságával kapcsolatban , közrejátszhatott egy "a Bíróság Hivatalához 2019. január 30‑án benyújtott beadvány" is.

A C-118/17 számú ítéletet ITT megtalálja.

A Fővárosi Ítélőtábla egyik perét a C-483/16. számú előzetes döntéshozatali eljárás befejezéséig felfüggesztette még 2017. márciusában.

A felfüggesztés indoklása egyértelművé teszi, hogy a C-483/16 számú előzetes döntéshozatali eljárás egyik fő kérdése az volt, hogy a fogyasztót megilleti-e a "megállapítási kereset" indításának lehetősége, amelyet a DH. tv. megtiltott számára.

Az Ítélőtáblának nem lesz nehéz dolga a továbbiakban, ugyanis a C-483/16 számú ügyben hozott ítélet 35. pontja világos iránymutatást tartalmaz.

35 .....az uniós jog főszabály szerint nem harmonizálja a valamely szerződési feltétel állítólag tisztességtelen jellegének vizsgálatára irányuló eljárásokat, ezért pedig az ilyen eljárások az egyes tagállamok belső jogrendjébe tartoznak, azzal a feltétellel azonban, hogy ezek az eljárások nem lehetnek kedvezőtlenebbek a hasonló jellegű belső jogi esetekre vonatkozókhoz képest (az egyenértékűség elve), továbbá a Charta 47. cikke szerintinek megfelelő hatékony bírói jogvédelmet kell biztosítaniuk (lásd ebben az értelemben: 2016. április 14‑i Sales Sinués és Drame Ba ítélet, C‑381/14 és C‑385/14, EU:C:2016:252, 32. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

Részet a felfüggesztő végzésből:

Tegnapi posztunkban már jeleztük, hogy a C-483/16. számú ügyben várt ítélet, bár első olvasásra sokakban visszatettszést kelthet, valójában üdvözlendő ítéletnek számít, amivel az EB helyrerakta kissé a magyarországi bankmentő törvényeket megalkotó egyéneket és a bankmentéshez asszisztáló bíróságokat.

De nézzük miről is szól ez az ítélet:

Első körben azt tisztázzuk, hogy az EB miért adott "megengedőnek", nem épp "fogyasztóbarátnak" tűnő választ az előzetes dönéshozatali eljárásban feltett kérdésekre. Ennek egyik oka a differenciálás, melyet lentebb fejtünk ki , másik oka a bank és a magyar kormány bankot támogató nyilatkozatata, mely szerint a DH. törvények által megfogalmazott többlet követelmények és szigorítások kizárólag a fogyasztók érdekében történtek, sőt a fogyasztó ebben a különleges eljárásban még további jogosultságot is szerez, hogy minden egyéb tisztességtelen feltételből eredő számára negatív következményt orvosoltathasson.

" 54 E tekintetben a Bíróság által feltett kérdésekre válaszolva az ERSTE Bank és a magyar kormány a tárgyalás során akként nyilatkozott, hogy a fogyasztónak a DH 2 törvény 37. §‑ában szabályozott különleges eljárás során nem csupán arra van lehetősége, hogy a DH 1 törvény 3. és 4. §‑a szerinti két konkrét feltételnek a pénzügyi intézmény általi alkalmazása következtében jogalap nélkül megfizetett összegek visszatérítését kérje, hanem arra is, hogy az egyéb, adott esetben tisztességtelen feltételek vele szemben történő alkalmazásából eredő következményeket orvosoltassa."

Amennyiben tehát a DH. törvények által szabályozott eljárásban a fogyasztónak minden lehetősége megvan arra, hogy bármilyen tisztességtelen feltételekből adódó bármilyen jogi következményt érvényesíthessen (A HANGSÚLY A BÁRMILYEN SZÓN VAN) , akkor a DH törvényben szabályzott "különleges eljárás" nem ellentétes a 93/13 irányelvben megfogalmazottakkal.

Erről szól a fenti bekezdés második része:

"Ha ez így van, vagy ha létezik a fogyasztó számára biztosított egyéb hatékony eljárási mód, amely lehetővé teszi az említett egyéb feltételek címén jogalap nélkül megfizetett összegek visszatérítésének követelését, amit a nemzeti bíróságnak kell megvizsgálnia, akkor az alapeljárásban irányadókhoz hasonló eljárási szabályok nem ellentétesek a 93/13 irányelv által előírt védelem hatékonyságával. "

Ezek miatt jut az EB arra a következtetésre, hogy "ELVILEG":

"A fogyasztókkal kötött szerződésekben alkalmazott tisztességtelen feltételekről szóló, 1993. április 5‑i 93/13/EGK tanácsi irányelv 7. cikkét akként kell értelmezni, hogy azzal elvileg nem ellentétes az olyan nemzeti szabályozás, amely az alapeljárásban irányadókhoz hasonló különleges eljárási követelményeket állapít meg az olyan fogyasztók által indított keresetek vonatkozásában, "

Ahhoz viszont, hogy a szabályozás "ELVILEG" összeegyeztethető legyen az irányelvvel minden egyéb, az ítéletben megfogalmazott kritériumnak is teljesülnie kell, továbbá a fogyasztónak ebben a "különleges eljárásban" lehetősége kell, hogy arra, hogy ugyanazon jogi és ténybeli helyztetet elérhessen, mint ami abban az esetben lenne, ha a tisztességtelen feltételeket nem váltak volna a szerződés részévé. Erről szól az EB első válaszának második része.

"az ilyen szerződésben foglalt feltételek tisztességtelen jellegének megállapítása lehetővé teszi azon jogi és ténybeli helyzet helyreállítását, amelyben a fogyasztó e tisztességtelen feltételek hiányában lett volna"

Viszgáljuk most meg, hogy milyen egyéb kritériumoknak kell még teljesülniük, ahhoz, hogy a DH. törvényekben szabályzott "különleges eljárás" ne legyen ellentétes az irányellvel:

Az egyik lényeges kritériumot a 35. pontban találjuk:

35 Jóllehet a Bíróság így már több vonatkozásban, továbbá a 93/13 irányelv 6. cikkének (1) bekezdése és 7. cikkének (1) bekezdése szerinti követelményeket figyelembe véve meghatározta, hogy a nemzeti bíróságnak milyen módon kell biztosítania az ezen irányelv alapján a fogyasztókat megillető jogok védelmét, ez nem változtat azon, hogy az uniós jog főszabály szerint nem harmonizálja a valamely szerződési feltétel állítólag tisztességtelen jellegének vizsgálatára irányuló eljárásokat, ezért pedig az ilyen eljárások az egyes tagállamok belső jogrendjébe tartoznak, azzal a feltétellel azonban, hogy ezek az eljárások nem lehetnek kedvezőtlenebbek a hasonló jellegű belső jogi esetekre vonatkozókhoz képest (az egyenértékűség elve), továbbá a Charta 47. cikke szerintinek megfelelő hatékony bírói jogvédelmet kell biztosítaniuk (lásd ebben az értelemben: 2016. április 14‑i Sales Sinués és Drame Ba ítélet, C‑381/14 és C‑385/14, EU:C:2016:252, 32. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

Tehát az EB kimondja, hogy a DH. törvények által előírt kötelezettségek nem lehetnek kedvezőtlenebbek, mint más hasonló jellegű jogi esetben.

Magyarra lefordítva, a fogyasztót nem lehet negatívan diszkriminálni, tehát minden olyan lehetőséget biztosítania kell a DH. törvények által szabályozott "különleges eljárásban" is, amit egyébként a jog más nem deviza alapú kölcsönnel rendelkező fogyasztónak biztosít.

39 A kérdést előterjesztő bíróság szerint a fenti három feltétel nem vonatkozik a fogyasztókkal kötött olyan kölcsönszerződésekkel kapcsolatos keresetekre, amelyek nem tartalmaznak az árfolyamrésre vagy az egyoldalú szerződésmódosítási jogra vonatkozó feltételt. Az ilyen esetekben irányadó rendelkezések – különösen a korábbi Ptk. 239/A. §‑a, valamint a Ptk. 6:108. §‑a – nem követelik meg, hogy a felperes megjelölje a szóban forgó kölcsönszerződés részleges vagy teljes érvénytelenségéből eredően a nemzeti bíróság előtt általa érvényesíteni kívánt jogkövetkezményeket, sem pedig azt, hogy olyan elszámolás formájában számszerűsítse a követeléseit, mint amelyet a vitatott szabályok előírnak.

41 E tekintetben ugyanakkor hangsúlyozni kell, hogy annak eldöntése érdekében, hogy e két eljárás a jelen ítélet 35. pontjában hivatkozott ítélkezési gyakorlat értelmében vett hasonló helyzetekre vonatkozik‑e, kizárólag az alkalmazandó eljárási szabályokról közvetlen ismeretekkel rendelkező nemzeti bíróság feladata megvizsgálni, hogy az érintett keresetek tárgyukat, indokaikat és lényeges elemeiket tekintve hasonlóak‑e (lásd ebben az értelemben: 2015. február 12‑i Baczó és Vizsnyiczai ítélet, C‑567/13, EU:C:2015:88, 44. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

A 2013. évi V. törvény (Új Ptk.) jeleleg is biztosítja a jogot arra, hogy nemcsak a fogyasztó, de bárki megállapítási pert indíthasson egy szerződés érvénytelenségének megállapítása iránt anélkül, hogy az érvénytelenség jogkövetkezményének levonását is kérné a bíróságtól.

6:108. § [Az érvénytelenség jogkövetkezményeinek levonása]

(2) A fél a szerződés érvénytelenségének megállapítását a bíróságtól anélkül is kérheti, hogy az érvénytelenség következményeinek alkalmazását kérné.

Ezen lehetőséget az EB ítélete alapján, többek között az"egyenértékűség elvére" tekintettel, a DH. törvények sem vonhatják el a fogyasztótól, abban az esetben, ha más hasonló esetben pl: "nem devizás" fogyasztói szerződés érvénytelenségének megállapítása iránti perben egyébként megilleti.

Amennyiben a fogyasztó mégis kérné a bíróságtól valamilyen jogkövetkezmény alkalmazását, úgy az ítélet 35. pontja értlmében elég, ha bizonyítja a bíróságon, hogy számára "kedvezőbb" egy olyan jogkövetkezmény alkalmazása pl: "eredeti állapot helyreállítás" , amelytől a DH. törvény elzárja, ebben az esetben a DH. törvényben előírt "követelmények" már EU irányelv ellenesnek minősülnek és nem alkalmazhatóak.

A bíróságoknak tehát minden esetben meg kell vizsgálni, hogy a DH. törvények által előírt többlet követelmények nem diszkriminálják-e negatívan a "deviza alapú kölcsönszerződést" támadó fogyasztót , mert a negatív diszkrimináció fenntartása ellentétes a 93/13 EGK irányelv elérendő céljával és a Charta 47. cikkében megfogalmazott hatékony bírói jogvédelem biztosításával.

49 Másodszor, a hatékony bírói jogvédelem elvét illetően meg kell állapítani, hogy a tagállamok azon kötelezettsége, hogy olyan eljárási szabályokat állapítsanak meg, amelyek lehetővé teszik a jogalanyok 93/13 irányelvből eredő, a tisztességtelen feltételek alkalmazásával szembeni jogai tiszteletben tartásának biztosítását, magában foglalja a Charta 47. cikkében is biztosított hatékony bírói jogvédelem követelményét.

Összefoglalva tehát:

Megállapítható, hogy a C-483/16 ítélet differenciálja a bírósági pereket.

Olyan perek esetében, mikor a fogyasztó a tisztességtelenül felszámolt összegeken felül további követelésekkel lép fel a bankkal szemben , egyes esetekben az EB. nem tartja irányelv ellenesnek, hogy a fogyasztó számára a DH. törvények többlet kötelezettséget állapítsanak meg pl: a "fogyasztónak meg kell jeleölnie számszerűen az általa követelt összeget".

Abban az esetben viszont, ha a DH. törvények a "devizás" fogyasztótól elvonnak bármiféle olyan jogosultságot, amit más hasonló "nem devizás" ügyben megilletné, abban az esetben az EB, már irányelv ellenesnek ítéli meg a nemzeti szabályozást. A nemzeti szabályzás tehát nem vonhatje el pl: megállapítási kereset indítási jogát, akívánt jogkövetkezmény megválasztásának jogát , stb.

A 2018. május 3.-án megjelent C-51/17 számú ügyhöz kapcsolódó főtanácsnoki indítványban megfogalazottak szerint esélyes, hogy fel kell kötni a bankoknak a gatyát és nem bizonyúlhat a jövőben elégségesnek, megfelelőnek az a tájékoztatás, mely szerint az "árfolyam változhat". ![]() :-)

:-)

Lássuk mit tartalmaz a főtanácsnoki indítvány:

A C-51/17 számú ügyben előterjesztett egyik fontos kérdés:

"3) Amennyiben az előzőekben feltett kérdésekre adott válasz szerint az árfolyamkockázatot a fogyasztóra telepítő szerződési feltétel tisztességtelensége vizsgálható, az Irányelv 4. cikk[ének] (2) bekezdésében említett világos és érthető megfogalmazás követelményét úgy kell‑e érteni, hogy a törvényben előírt, szükségképpen általános jelleggel megfogalmazott tájékoztatási kötelezettségnek a tényállási részben ismertetett teljesítése is kielégíti e követelményeket, vagy a szerződéskötés időpontjában a pénzügyi intézmény által ismert, illetve általa hozzáférhető és a fogyasztó kockázatát érintő adatokat is közölni kell?

Az indítványban szereplő indoklás:

71. Amint a Bíróság az Andriciuc ítéletben megállapította, „a nemzeti bíróság feladata annak megvizsgálása, hogy az eladó vagy szolgáltató az érintett fogyasztók rendelkezésére bocsátotta‑e az ahhoz szükséges valamennyi releváns információt, hogy e fogyasztók felmérhessék [a releváns] feltételnek a pénzügyi kötelezettségeikre gyakorolt gazdasági következményeit”,(55) ideértve a kölcsönfelvevő lakóhelye szerinti tagállam fizetőeszköze súlyos leértékelődésének és a külföldi kamatlábak emelkedésének a törlesztőrészletekre gyakorolt hatását.(56)Az eladónak vagy szolgáltatónak fel kell hívnia a figyelmet az átváltási árfolyam lehetséges változásaira és a kölcsönnel összefüggő kockázatokra,(57) és közölnie kell azon mechanizmus konkrét működését is, amelyre az érintett feltétel utal, valamint az e mechanizmus és a többi feltételben előírt mechanizmus közötti viszonyt. (58)"

A javasolt válasz:

"3) A kérdést előterjesztő nemzeti bíróságnak kell a szerződés hátterét jellemző valamennyi körülmény és a Bíróság ítélkezési gyakorlata alapján eldöntenie, hogy a 93/13 irányelv 4. cikkének (2) bekezdése, és az abban foglalt, a szerződési feltételek „világos és érthető” jellegére vonatkozó követelmény alapján a kölcsönt nyújtóknak közölniük kell‑e a fogyasztókkal a szerződéskötéskor rendelkezésükre álló releváns pénzügyi információkat, ideértve a releváns makrogazdasági adatokat, és el kell‑e magyarázniuk az árfolyam‑mechanizmusokra gyakorolt hatásaikat."

Bíróság = EuB

nemzeti bíróság = magyar bíróság

Tehát, innentől a magyar bíróságoknak az EuB ítélezési gyakorlatátban megfogalmazot kritériumok alapján és nem a bankmentésben jeleskedő magyar bírósági gyakorlat alapján kell megvizsgálniuk az árfolyamkockázatról szóló tájékoztatás megfelelőségét.

Nézzük mit mond a Bíróság (EuB) ítélkezési gyakorlata:

c-126/17

"1) A fogyasztókkal kötött szerződésekben alkalmazott tisztességtelen feltételekről szóló, 1993. április 5‑i 93/13/EGK tanácsi irányelv 4. cikkének (2) bekezdését és 5. cikkét akként kell értelmezni, hogy a fogyasztó és a pénzügyi intézmény által valamely tagállamban megkötött kölcsönszerződésben foglalt feltételek akkor felelnek meg annak a követelménynek, amely szerint a szerződési feltételeket a fenti rendelkezések értelmében világosan és érthetően kell megfogalmazni, ha az e fogyasztó rendelkezésére bocsátandó, kirovó pénznemként devizában kifejezett, a lerovó pénznemhez képest meghatározott pénzösszeg világosan feltüntetésre kerül. Amennyiben ezen összeg meghatározása a folyósítás időpontjában érvényes árfolyamtól függ, az említett követelmény előírja, hogy a ténylegesen kölcsönadott összeg számítási módszerei, valamint az alkalmazandó árfolyam átlátható legyen, vagyis a szokásosan tájékozott, észszerűen figyelmes és körültekintő átlagos fogyasztó pontos és érthető szempontok alapján értékelhesse az e szerződésből eredően őt érintő gazdasági következményeket, köztük különösen a kölcsönének teljes költségét."

C‑186/16

"2) A 93/13 irányelv 4. cikkének (2) bekezdését úgy kell értelmezni, hogy a szerződési feltétel világos és érthető megfogalmazásának követelménye azt jelenti, hogy a hitelszerződések esetén a pénzügyi intézményeknek elegendő tájékoztatást kell nyújtaniuk a kölcsönfelvevők számára ahhoz, hogy ez utóbbiak tájékozott és megalapozott döntéseket hozhassanak. E tekintetben ez a követelmény magában foglalja, hogy annak a feltételnek, amely szerint a kölcsönt ugyanabban a külföldi pénznemben kell visszafizetni, mint amelyben folyósították, nemcsak alaki és nyelvtani szempontból, hanem a konkrét tartalom vonatkozásában is érthetőnek kell lennie a fogyasztó számára, abban az értelemben, hogy az általánosan tájékozott, észszerűen figyelmes és körültekintő, átlagos fogyasztó ne csupán azt legyen képes felismerni, hogy annak a devizának az árfolyama, amelyben a kölcsönszerződést megkötötték, emelkedhet vagy csökkenhet, hanem értékelni kell tudnia egy ilyen feltételnek a pénzügyi kötelezettségeire gyakorolt – esetlegesen jelentős – gazdasági következményeit is. Az ehhez szükséges vizsgálatokat a nemzeti bíróságnak kell lefolytatnia.

3) A 93/13 irányelv 3. cikkének (1) bekezdését úgy kell értelmezni, hogy egy szerződési feltétel tisztességtelen jellege az érintett szerződés megkötésének időpontjához viszonyítva értékelendő, figyelemmel mindazon körülményekre, amelyekről az eladónak vagy szolgáltatónak a szerződés megkötésének időpontjában tudomása lehetett, és amelyek az említett szerződés későbbi teljesítésére kihathattak. A kérdést előterjesztő bíróság feladata, hogy az alapeljárás valamennyi körülményére, és különösen az eladónak vagy szolgáltatónak, a jelen esetben a banknak a lehetséges árfolyam‑ingadozásokkal és a külföldi pénznemben folyósított kölcsönben rejlő kockázatokkal kapcsolatos szakértelmére és ismereteire tekintettel megvizsgálja, hogy fennáll‑e az említett rendelkezés értelmében vett jelentős egyenlőtlenség."

Összegezve a banknak minden olyan infót meg kellett volna osztania, amiről a szakértelmére és ismereteire tekintettel tudomása lehetett vagy kellett,hogy legyen és ez alapján a fogyasztónak fel kellett tudnia mérni a vállalt terhek nagyságát "különösen a kölcsön teljes költségét"!

Egyesületünk eddig sem hangoztatta, hogy a bankrendszert romba döntő "bizonyítékokkal rendelkezik", de még csak arról sem számolt be, hogy egy "deviza alapú" szerződés mely pontját sikerült tisszességtelennek kimondatnia a bírósággal.

Mi a háttérben szürke eminenciásként megbújva folytattuk munkánkat , nem hangoztatva és megelégedve az esetleges "talmi" sikerekkel. Nem vágyunk rivaldafényre és magasztalásra, csak alázatosan tesszük a dolgunkat és megkíséreljük feltárni a "deviza alapú" kölcsönzés már ismert és még felszínre nem került visszásságait.

Most is csak azért tárjuk a nyilvánosság elé egy tagunk sikerét, hogy megmutassuk, van élet a "forintosítás után" ,sőt a legtöbbünk számára csak most kezdődik.

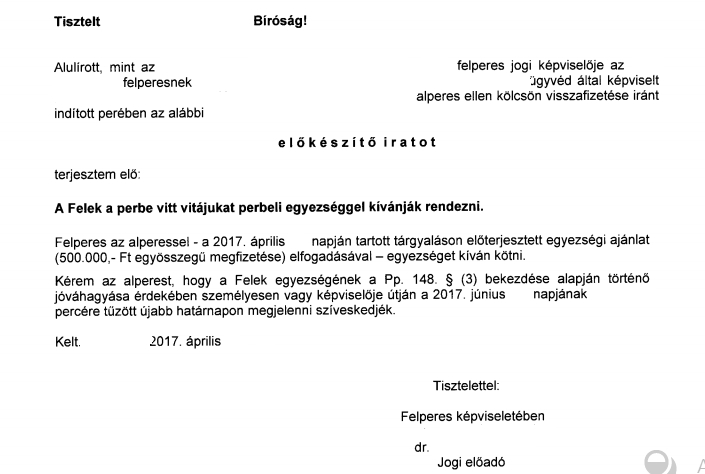

" Örömmel jelentem, hogy az xxx. faktor által(leánykori nevén xxxx leasing) "deviza-alapú" autó kölcsön megfizetése tárgyában indított peres eljárásban (alperesi pozíció) hat hónap és a harmadik tárgylás után sikerül a perben a felperes jogi képviselőjével egyezségre jutni.

A felperes jogi képviselője, mivel helyzete egyre reménytelenebbnek tetszett a tárgyaláson, kapva kapott azon kijelentésemen, hogy korábban több levelemben is egyességi ajánlattal éltem a kölcsön lezárását illetően.

A felperes jelezte a bíróság felé, hogy utolsó egyszeri befizetéses (500 ezer forint) ajánlatom el kívánja fogadni, így én szabadulok a faktoring általi követelés több mint 70%-ától és persze az autóm is megmarad.

Úgy, gondolom jól álltunk a perben (de ugye ez csak egy vélelem, egy érzés), szóval talán többet is ki lehetett volna hozni a dologból...

Viszont úgy érzem, amit nyernék a réven az elveszteném a vámon és pár hajszállal biztos, hogy kevesebb lenne, mint idő valamint ideg alapon is.

Szóval, jól van ez így...

Amúgy...megerősíthetem, hogy egy egyezség vagy tárgyalás és meghallgatás nem egy sétagalopp."

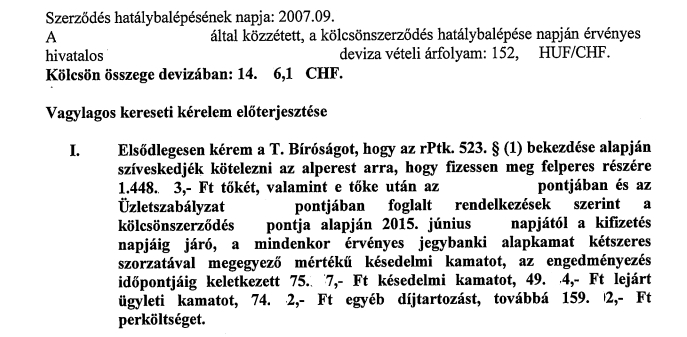

A faktoring eredeti kereseti követelése anonimizálva itt olvasható:

Ez pedig az egyességi ajánlat elfogadásáról szóló felperesi előkészítő irat:

Természetesen, amint módunkban áll, a teljes bírósági itéletet is közzé tesszük.

Hiteles Magyarok Fóruma

Érdekvédelmi Egyesület

Friss Hírek

- C‑705/21. számú ügy avagy mi lesz veled DH törvény....

- A C-932/19 ítélet értelmezése

- A Kúria konzultációs testületének véleményei „sem közvetlen, sem közvetett formában nem képezhetik az egyedi bírói döntések alapját az Alkotmánybíróság szerint

- Bajban a Közjegyzők....nem tagadhatják meg a szerződések tisztességtelenségének vizsgálatát egy VH. eljárás során.

- C-118/17 sz. ügy 19. pontjában hivatkozott beadványa

| Ma | 26 |

| Tegnap | 27 |

| A héten | 53 |

| A hónapban | 817 |

| Összesen | 1990642 |